| Volltext anzeigen | |

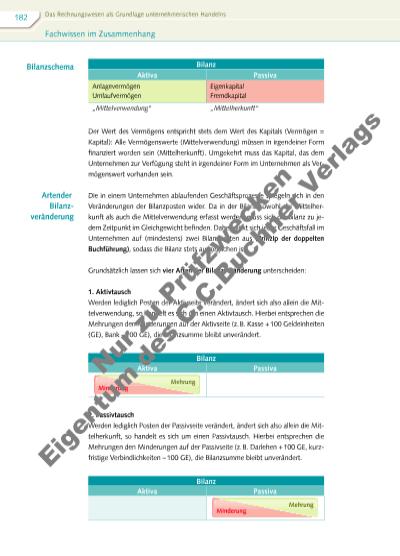

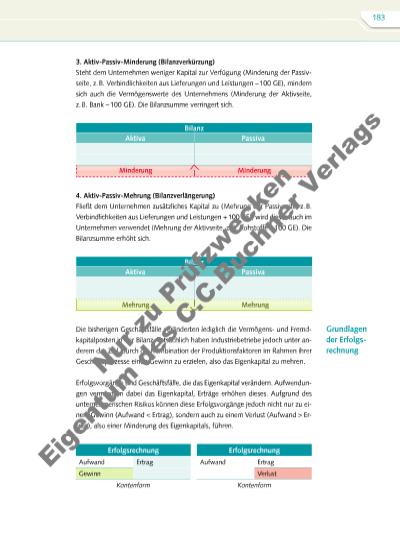

3. Aktiv-Passiv-Minderung (Bilanzverkürzung) Steht dem Unternehmen weniger Kapital zur Verfügung (Minderung der Passivseite, z. B. Verbindlichkeiten aus Lieferungen und Leistungen – 100 GE), mindern sich auch die Vermögenswerte des Unternehmens (Minderung der Aktivseite, z. B. Bank – 100 GE). Die Bilanzsumme verringert sich. Bilanz Aktiva Passiva 4. Aktiv-Passiv-Mehrung (Bilanzverlängerung) Fließt dem Unternehmen zusätzliches Kapital zu (Mehrung der Passivseite, z. B. Verbindlichkeiten aus Lieferungen und Leistungen + 100 GE), wird dieses auch im Unternehmen verwendet (Mehrung der Aktivseite, z. B. Rohstoffe + 100 GE). Die Bilanzsumme erhöht sich. Bilanz Aktiva Passiva Die bisherigen Geschäftsfälle veränderten lediglich die Vermögensund Fremdkapitalposten in der Bilanz. Tatsächlich haben Industriebetriebe jedoch unter anderem das Ziel, durch die Kombination der Produktionsfaktoren im Rahmen ihrer Geschäftsprozesse einen Gewinn zu erzielen, also das Eigenkapital zu mehren. Erfolgsvorgänge sind Geschäftsfälle, die das Eigenkapital verändern. Aufwendungen vermindern dabei das Eigenkapital, Erträge erhöhen dieses. Aufgrund des unternehmerischen Risikos können diese Erfolgsvorgänge jedoch nicht nur zu einem Gewinn (Aufwand < Ertrag), sondern auch zu einem Verlust (Aufwand > Ertrag), also einer Minderung des Eigenkapitals, führen. Grundlagen der Erfolgsrechnung Minderung Minderung Mehrung Mehrung Erfolgsrechnung Aufwand Ertrag Gewinn Kontenform Erfolgsrechnung Aufwand Ertrag Verlust Kontenform 183 Nu r z u Pr üf zw ec ke n Ei ge nt um d e C .C .B uc hn r V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |