| Volltext anzeigen | |

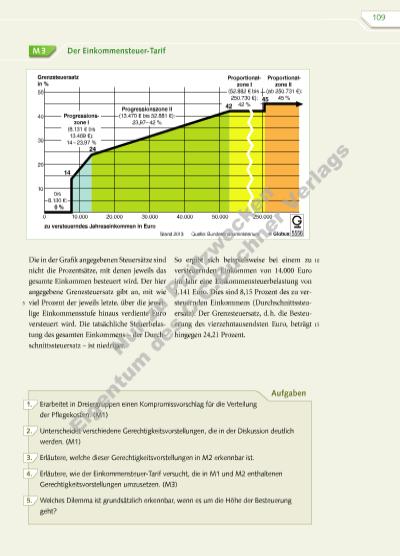

Der Einkommensteuer-TarifM 3 Aufgaben Erarbeitet in Dreiergruppen einen Kompromissvorschlag für die Verteilung der Pflegekosten. (M1) Unterscheidet verschiedene Gerechtigkeitsvorstellungen, die in der Diskussion deutlich werden. (M1) Erläutere, welche dieser Gerechtigkeitsvorstellungen in M2 erkennbar ist. Erläutere, wie der Einkommensteuer-Tarif versucht, die in M1 und M2 enthaltenen Gerechtigkeitsvorstellungen umzusetzen. (M3) Welches Dilemma ist grundsätzlich erkennbar, wenn es um die Höhe der Besteuerung geht? 1. 2. 3. 4. 5. 5556 zu versteuerndes Jahreseinkommen in Euro © Globus Grenzsteuersatz in % bis 8.130 €: 0 % 10.000 Stand 2013 0 20.000 30.000 40.000 50.000 250.000 14 24 45 10 20 30 40 50 Progressionszone II (13.470 € bis 52.881 €): 23,97– 42 % Progressionszone I (8.131 € bis 13.469 €): 14 – 23,97 % 42 Proportionalzone II (ab 250.731 €): 45 % Quelle: Bundesfinanzministerium Proportionalzone I (52.882 € bis 250.730 €): 42 % Die in der Grafi k angegebenen Steuersätze sind nicht die Prozentsätze, mit denen jeweils das gesamte Einkommen besteuert wird. Der hier angegebene Grenzsteuersatz gibt an, mit wie viel Prozent der jeweils letzte, über die jeweilige Einkommensstufe hinaus verdiente Euro versteuert wird. Die tatsächliche Steuerbelastung des gesamten Einkommens – der Durchschnittssteuersatz – ist niedriger. So ergibt sich beispielsweise bei einem zu versteuernden Einkommen von 14.000 Euro im Jahr eine Einkommensteuerbelastung von 1.141 Euro. Dies sind 8,15 Prozent des zu versteuernden Einkommens (Durchschnittssteuersatz). Der Grenzsteuersatz, d. h. die Besteuerung des vierzehntausendsten Euro, beträgt hingegen 24,21 Prozent. 5 10 15 109 82007_1_1_2015_084_127_Kapitel4.indd 109 15.05.15 11:53 Nu r z u Pr üf zw ec ke n Ei ge nt um d es C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |