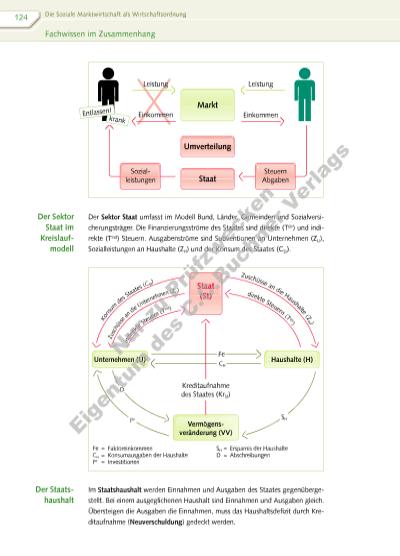

| Volltext anzeigen | |

Es gibt gute Gründe für die staatliche Kreditfi nanzierung: Öffentliche Investitionsvorhaben, vor allem im Bereich der Infrastruktur, fallen nicht gleichmäßig über die Jahre an, sondern konzentrieren sich auf bestimmte Zeiträume. Müssten sie über Steuern fi nanziert werden, so wären dazu sprunghafte Änderungen in der Steuerpolitik notwendig. Außerdem haben am Nutzen öffentlicher Investitionen auch zukünftige Generationen teil. Deshalb ist es nur gerecht, diese auch an den Zins und Tilgungslasten kreditfi nanzierter Staatsausgaben zu beteiligen. Fortlaufende Haushaltsdefi zite führen jedoch zu einer wachsenden Schuldenlast des Staates und zu Belastungen durch Zinsen und Rückzahlungen – auch für zukünftige Generationen. Verliert ein Staat seine Kreditwürdigkeit, wird es schwer, auf den Kreditmärkten neue Kredite zu bezahlbaren Zinsen zu bekommen. Die Staatsverschuldung verschärft sich weiter und der Staat wird ggf. handlungsunfähig. Bei der Belastung der Haushalte mit Steuern sollen leistungsfähigere Haushalte stärker belastet werden als weniger leistungsfähige. Daher werden höhere Einkommen mit höheren Prozentsätzen besteuert als niedrige Einkommen (Steuerprogression). Steuersätze dürfen dabei allerdings nicht so hoch sein, dass der Einzelne um die Früchte seiner Leistung gebracht wird. Dies würde den Prinzipien der Marktwirtschaft und der Leistungsgerechtigkeit – nämlich dass sich das verfüg bare Einkommen nach der individuellen Leistung richten soll – widersprechen. Deswegen endet die Steuerprogression beim Spitzensteuersatz. Gleichzeitig soll die Besteuerung dem Prinzip der Bedarfsgerechtigkeit entsprechen. Demnach darf beispielsweise der Grundbedarf an Gütern nicht durch Besteuerung gefährdet werden. Daher werden Einkommen bis zu einer bestimmten Höhe – dem Grundfreibetrag – gar nicht besteuert. Auch die individuellen Lebensumstände des einzelnen Steuerpfl ichtigen sollen bei der Ermittlung der Steuer berücksichtigt werden. Muss jemand beispielsweise Ehepartner und Kinder mit versorgen, fällt auch seine Einkommensteuerschuld geringer aus als bei einem Alleinstehenden. Gefahren der Staatsverschuldung Soziale Gerechtigkeit bei der Besteuerung 125 Fachwissen im Zusammenhang 82007_1_1_2015_084_127_Kapitel4.indd 125 15.05.15 11:53 Nu r z u Pr üf zw ec k n Ei ge nt um d s C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |