| Volltext anzeigen | |

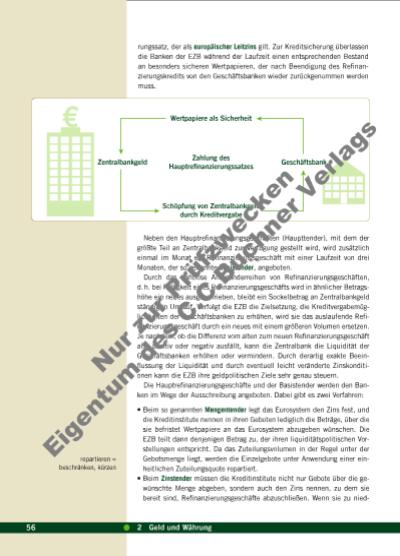

rige Zinsen bieten, laufen sie Gefahr, bei der Zuteilung leer auszugehen. Umgekehrt haben sie bei hohen Zinsgeboten die Chance einer vollen Zuteilung. Gebote zu dem gerade noch zum Zuge kommenden Satz werden auch hier gegebenenfalls neu repartiert. Immer wieder kann es vorkommen, dass die Geschäftsbanken zwischen den Zuteilungsterminen der Refi nanzierungsgeschäfte einen zusätzlichen Bedarf an Zentralbankgeld haben. Ohne weitere Kreditmöglichkeiten könnten die kurzfristigen Zinsen dann unerwünschte Ausschläge nach oben aufweisen, was der Zielsetzung der EZB entgegenlaufen könnte. Um dies zu vermeiden, hält die EZB ein weiteres Instrument bereit, die so genannte Spitzenrefi nanzierungsfazilität. Sie ermöglicht den Geschäftsbanken, über Nacht – das heißt für einen Tag – von sich aus und im Prinzip unbegrenzt Geld zu einem meist einen Prozentpunkt über dem Satz der Hauptrefi nanzierungsgeschäfte liegenden Zins aufzunehmen. Umgekehrt können die Kreditinstitute überschüssige Liquidität zu einem darunter liegenden Zins bei der EZB anlegen. Dieses Instrument wird als Einlagefazilität bezeichnet. Die Zinsen für die Spitzenrefi nanzierung und die Einlagen bilden somit einen Zinskorridor. Ausschläge nach oben sind durch den höheren Zins für die Spitzenrefi nanzierung begrenzt, mit der die Banken im Rahmen ihrer Sicherheiten fast jeden Kreditbedarf abdecken können. Unter den Zinssatz für die Einlagefazilität kann der Geldmarktsatz nicht fallen, weil das Eurosys tem zu diesem Zinssatz für alle überschüssige Liquidität aufnimmt. Keine Bank wird dann am Geldmarkt mehr zahlen bzw. weniger nehmen als sie im Direktverkehr mit der Zentralbank zahlen muss bzw. bekommt. Die Mindestreserve rundet das geldpolitische Instrumentarium der EZB ab. Danach verlangt das Eurosystem, dass die Geschäftsbanken ein Guthaben bei der Zentralbank in Höhe von 2 % ihrer Kundeneinlagen unterhalten müssen. Durch Variation dieses Prozentsatzes könnte die EZB die Kreditschöpfung der Geschäftsbanken entsprechend ihrer Zielsetzung beeinfl ussen. Mit der Mindestreserve soll erreicht werden, dass die Giralgeldschöpfung der Banken stärker an die Zentralbank gebunden ist. In der geldpolitischen Praxis spielt die Mindestreservepolitik eine untergeordnete Rolle. Vor allem aber wirken die Mindestreserveguthaben bei Liquiditätsschwankungen am Geldmarkt wie ein Puffer, weil Banken diese Guthaben auch für ihren laufenden Zahlungsverkehr nutzen können und die Mindestreserven nur im Monatsdurchschnitt, nicht aber täglich erfüllen müssen. Da die Mindestreserven zum Satz der Hauptrefi nanzierungsgeschäfte verzinst werden, halten sich die mit ihnen verbundenen fi nanziellen Belastungen der Banken in engen Grenzen. 2000 ‘02‘01 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 Zinssätze der EZB Einlagefazilität Hauptrefinanzierungssatz Spitzenrefinanzierungssatz 0 1 2 3 4 5 6 7 Zinskorridor 572.3 Instrumentarium der Europäischen Zentralbank Nu r z ur P rü fzw ec ke n Ei g nt um d es C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |