| Volltext anzeigen | |

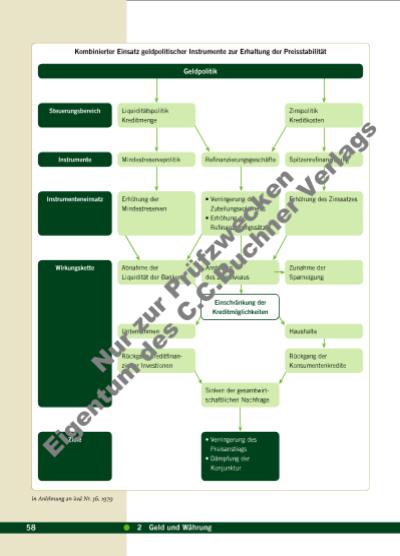

Kompetent in Wirtschaft & Recht erweitern – vertiefen – anwenden 5 10 15 20 25 30 35 40 45 50 55 60 65 70 Droht Deutschland eine Defl ation oder doch eine Infl ation? Selten waren sich Ökonomen so uneins wie beim Thema, ob die Preise durch die Wirtschaftskrise schnell steigen oder stattdessen fallen könnten. Sicher ist nur: Beides wäre für die Wirtschaft von großem Übel. Im Streitgespräch der Berliner Zeitung bringen die renommierten Ökonomen Thomas Straubhaar und Peter Bofi nger Argumente für ihre gegensätzlichen Standpunkte vor. Herr Bofi nger, Sie erwarten eine Defl ation, also eine lange Phase sinkender Preise. Warum? Peter Bofi nger: Die Infl ationsraten in Deutschland sind schon jetzt nahe null. Die deutlich steigende Arbeitslosigkeit wird nun bald zu rückläufi gen Löhnen führen. Und weil die Löhne der wichtigste Einfl ussfaktor für die Preisentwicklung sind, rechne ich für längere Zeit mit einer defl ationären Grundtendenz in Deutschland. Thomas Straubhaar: Ich halte es für sehr unwahrscheinlich, dass es so kommt. Die Preise werden sich in diesem Jahr allenfalls für kurze Zeit leicht nach unten bewegen. Für die Jahre nach 2010 wird heute aber die Saat ausgesät, die zu höheren Infl ationsraten führen wird. Ich rechne mittelfristig mit Infl ationsraten von deutlich über fünf Prozent. Was die Löhne betriff t: Es ist zwar richtig, dass es 2009 kaum zu Lohnerhöhungen kommen wird. Aber historisch betrachtet, waren Phasen hoher Arbeitslosenraten immer auch Phasen steigender Löhne und Preise. Bofi nger: Einspruch. In diesem Jahrzehnt hatten wir in Deutschland lange Zeit sehr hohe Arbeitslosenraten und zugleich die niedrigsten Lohnsteigerungen aller Industrieländer mit Ausnahme Japans. Es ist also ganz eindeutig, dass eine hohe Arbeitslosigkeit einen dämpfenden Eff ekt auf die Löhne und die Preise hat. Im Übrigen bin ich davon überzeugt, dass wir diese ungünstige wirtschaftliche Entwicklung nicht nur 2009 und 2010 haben werden sondern dass die Stagnation bis 2013 andauern kann, so dass die Arbeitslosigkeit mindestens bis dahin hoch bleiben wird. Straubhaar: Wenn Ihre pessimistische Erwartung eintritt, dass die Aufschwungkräfte sich frühestens in vier Jahren wieder bemerkbar machen, haben sie natürlich recht. Ich bin aber optimistischer: Ich gehe davon aus, dass wir die Talsohle in diesem Jahr durchschreiten werden. 2010 wird dann eine Art Übergangsjahr mit positiven, wenn auch noch bescheidenen Wachstumsraten, und ab 2011 wird sich die wirtschaftliche Entwicklung sehr schnell wieder nach oben bewegen. Ein Faktor, der dann eine wichtige Rolle spielt sind die Kerninfl ationsraten [die Preissteigerung ohne außerordentliche Bestandteile wie die stark gefallenen Ölpreise]. Diese deuten längst nicht auf eine defl ationäre Entwicklung hin wie der Preisindex insgesamt. Ein guter Teil der defl ationären Entwicklung kommt durch die sinkenden Rohstoff und Nahrungsmittelpreise, aber hier ist ein Ende der Abwärtsspirale bereits absehbar. Wenn der Aufschwung kommt, werden die Energiepreise als erstes stark anziehen und die Infl ation nach oben treiben. Bofi nger: Wo soll denn das Wachstum herkommen? Die Weltwirtschaft braucht ein anderes Wachstumsmodell. Das Modell der letzten Jahre war doch, dass einige Länder, allen voran die USA, sich hoch verschuldet haben, andere wie zum Beispiel Deutschland, China und Japan sehr viel gespart haben. Das hat sich gegenseitig stabilisiert. Doch dieses Modell funktioniert nicht mehr. Es fehlt jetzt eine Wachstumslokomotive: Kein Land ist stark genug, um der Weltwirtschaft Impulse zu geben. So lange das nicht klar ist, bin ich pessimistisch. Straubhaar: Es wird auch künftig sehr wohl eine Konjunkturlokomotive geben – und zwar die Vereinigten Staaten von Amerika. Dort dürften die Konjunkturpakete und die expansive Geldpolitik schon im nächsten Jahr Wirkung zeigen. Und das wird sich auch positiv auf Europa auswirken. M1 Infl ation oder Defl ation? 594.1 Die Nachfragetheorie2.3 Instrumentarium der Europäischen Zentralbank Nu r z ur P rü fzw ck en Ei ge nt um d e C .C .B uc hn r V er la g | |

« |  » |

|

» Zur Flash-Version des Livebooks | |