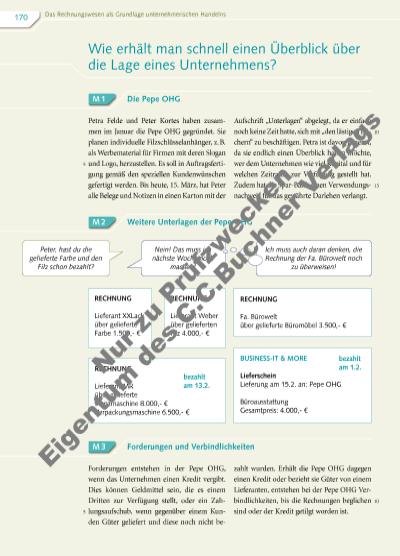

| Volltext anzeigen | |

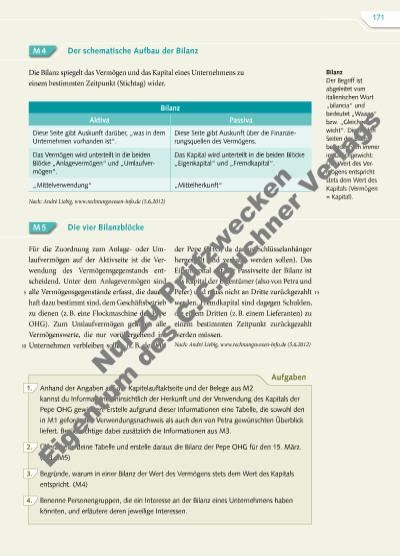

Aufgaben Anhand der Angaben auf der Kapitelauftaktseite und der Belege aus M2 kannst du Informationen hinsichtlich der Herkunft und der Verwendung des Kapitals der Pepe OHG gewinnen. Erstelle aufgrund dieser Informationen eine Tabelle, die sowohl den in M1 geforderten Verwendungsnachweis als auch den von Petra gewünschten Überblick liefert. Berücksichtige dabei zusätzlich die Informationen aus M3. Überarbeite deine Tabelle und erstelle daraus die Bilanz der Pepe OHG für den 15. März. (M3 – M5) Begründe, warum in einer Bilanz der Wert des Vermögens stets dem Wert des Kapitals entspricht. (M4) Benenne Personengruppen, die ein Interesse an der Bilanz eines Unternehmens haben könnten, und erläutere deren jeweilige Interessen. 1. 2. 3. 4. Der schematische Aufbau der Bilanz M 4 Die vier BilanzblöckeM 5 5 10 Bilanz Aktiva Passiva Diese Seite gibt Auskunft darüber, „was in dem Unternehmen vorhanden ist“. Diese Seite gibt Auskunft über die Finanzierungsquellen des Vermögens. Das Vermögen wird unterteilt in die beiden Blöcke „Anlagevermögen“ und „Umlaufvermögen“. Das Kapital wird unterteilt in die beiden Blöcke „Eigenkapital“ und „Fremdkapital“. „Mittelverwendung“ „Mittelherkunft“ Nach: André Liebig, www.rechnungswesen-info.de (5.6.2012) Für die Zuordnung zum Anlageoder Umlaufvermögen auf der Aktivseite ist die Verwendung des Vermögensgegenstands entscheidend. Unter dem Anlagevermögen sind alle Vermögensgegenstände erfasst, die dauerhat dazu bestimmt sind, dem Geschät sbetrieb zu dienen (z. B. eine Flockmaschine der Pepe OHG). Zum Umlaufvermögen gehören alle Vermögenswerte, die nur vorübergehend im Unternehmen verbleiben sollen (z. B. der Filz Die Bilanz spiegelt das Vermögen und das Kapital eines Unternehmens zu einem bestimmten Zeitpunkt (Stichtag) wider. 15 der Pepe OHG, da daraus Schlüsselanhänger hergestellt und verkaut werden sollen). Das Eigenkapital auf der Passivseite der Bilanz ist das Kapital der Eigentümer (also von Petra und Peter) und muss nicht an Dritte zurückgezahlt werden. Fremdkapital sind dagegen Schulden, die einem Dritten (z. B. einem Lieferanten) zu einem bestimmten Zeitpunkt zurückgezahlt werden müssen. Nach: André Liebig, www.rechnungswesen-info.de (5.6.2012) Bilanz Der Begriff ist abgeleitet vom italienischen Wort „bilancia“ und bedeutet „Waage“ bzw. „Gleichgewicht“. Die beiden Seiten der Bilanz befinden sich immer im Gleichgewicht: Der Wert des Vermögens entspricht stets dem Wert des Kapitals (Vermögen = Kapital). 171 Nu r z u Pr üf zw ec ke n Ei ge tu m d es C .C .B uc ne r V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |