| Volltext anzeigen | |

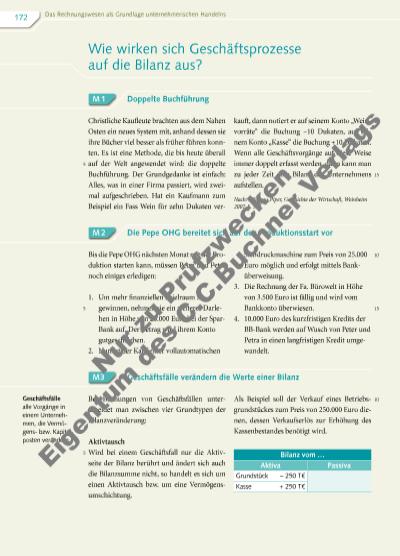

Nach: azubister GmbH Redaktion, www.einzelhandelskaufmann.de, Das kaufmännische Basiswissen kurz und bündig, 7.6.2012 Passivtausch Ein Passivtausch liegt vor, wenn die Aktivseite nicht berührt wird, die Passivseite sich nur in der Zusammensetzung ändert und die Bilanzsumme gleich bleibt. Beispielsweise wird eine Lieferantenschuld in Höhe von 250.000 Euro durch ein Bankdarlehen abgelöst. Durch diesen Geschät sfall wird kurzfristiges Fremdkapital in langfristiges Fremdkapital umgeschichtet. Aktiv-Passiv-Minderung (Bilanzverkürzung) Wird durch ein Geschät sfall sowohl die Aktivseite als auch die Passivseite der Bilanz berührt und wird dadurch die Bilanzsumme verringert (Vermögen und Kapital nehmen ab), so spricht man von einer Bilanzverkürzung bzw. von einer Aktiv-Passiv-Minderung. Zur Aktiv-Passiv-Minderung könnte man sich folgenden Geschät sfall vorstellen: Ein Einzelhändler bezahlt seine Lieferantenschuld (Verbindlichkeiten) in Höhe von 100.000 Euro bar (Kasse). Aktiv-Passiv-Mehrung (Bilanzverlängerung) Von einer Bilanzverlängerung spricht man, wenn durch einen Geschät sfall sowohl die Aktivseite als auch die Passivseite um den gleichen Betrag erhöht werden. Die Bilanzsumme erhöht sich. Beispiel: Ein Einzelhändler nimmt einen Kredit über 100.000 Euro auf. Durch diese Kreditaufnahme wird sowohl die Aktivseite (Kasse) als auch die Passivseite (Verbindlichkeiten) berührt. Aufgaben Erläutere, weshalb alle Geschäftsvorgänge immer doppelt erfasst werden müssen, damit man zu jeder Zeit eine Bilanz des Unternehmens aufstellen kann. (M1) Ordne jeden der vier Geschäftsfälle der Pepe OHG einem Grundtyp der Bilanzveränderung zu. Beschreibe dabei jeweils, welche Bilanzposten betroffen sind und wie sich diese verändern. (M2, M3) Ordne die nachfolgenden Geschäftsfälle einem Grundtyp der Bilanzveränderung zu und begründe deine Entscheidung. (M3) a) Die Pepe OHG kauft einen neuen PKW-Kombi auf Ziel (d. h., der Pepe OHG wird vom Lieferanten eine Frist für die Bezahlung eingeräumt). b) Eine Lieferantenschuld wird durch Banküberweisung beglichen. c) Peter und Petra tätigen eine weitere Bareinlage in das Unternehmen. d) Peter tätigt eine Barabhebung vom Bankkonto. Formuliere eigene Geschäftsfälle für jeden der vier Grundtypen der Bilanzveränderung. (M3) 1. 2. 3. 4. 35 15 20 40 45 25 30 Bilanz vom … Aktiva Passiva langfr. FK + 250 T€ kurzfr. FK – 250 T€ Bilanz vom … Aktiva Passiva verschiedene Aktiva verschiedene Passiva Kasse – 100 T€ Lieferantenverbindlichkeiten – 100 T€ Bilanz vom … Aktiva Passiva verschiedene Aktiva verschiedene Passiva Kasse + 100 T€ Bankkredit + 100 T€ 173 Nu r z u Pr üf zw ec ke Ei ge nt um d es C .C .B uc hn r V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |