| Volltext anzeigen | |

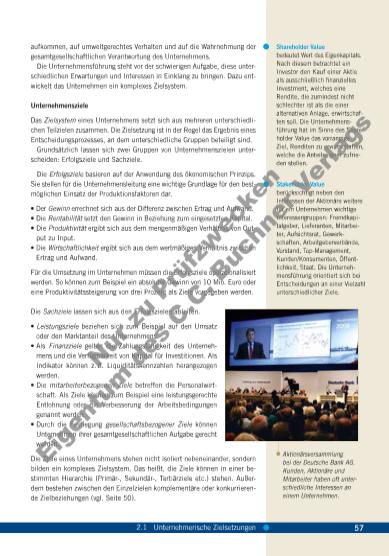

aufkommen, auf umweltgerechtes Verhalten und auf die Wahrnehmung der gesamtgesellschaftlichen Verantwortung des Unternehmens. Die Unternehmensführung steht vor der schwierigen Aufgabe, diese unter schiedlichen Erwartungen und Interessen in Einklang zu bringen. Dazu ent wickelt das Unternehmen ein komplexes Zielsystem. Unternehmensziele Das Zielsystem eines Unternehmens setzt sich aus mehreren unterschiedli chen Teilzielen zusammen. Die Zielsetzung ist in der Regel das Ergebnis eines Entscheidungsprozesses, an dem unterschiedliche Gruppen beteiligt sind. Grundsätzlich lassen sich zwei Gruppen von Unternehmenszielen unter scheiden: Erfolgsziele und Sachziele. Die Erfolgsziele basieren auf der Anwendung des ökonomischen Prinzips. Sie stellen für die Unternehmensleitung eine wichtige Grundlage für den best möglichen Einsatz der Produktionsfaktoren dar. • Der Gewinn errechnet sich aus der Differenz zwischen Ertrag und Aufwand. • Die Rentabilität setzt den Gewinn in Beziehung zum eingesetzten Kapital. • Die Produktivität ergibt sich aus dem mengenmäßigen Verhältnis von Out put zu Input. • Die Wirtschaftlichkeit ergibt sich aus dem wertmäßigen Verhältnis zwischen Ertrag und Aufwand. Für die Umsetzung im Unternehmen müssen die Erfolgsziele operationalisiert werden. So können zum Beispiel ein absoluter Gewinn von 10 Mio. Euro oder eine Produktivitätssteigerung von drei Prozent als Ziele vorgegeben werden. Die Sachziele lassen sich aus den Erfolgszielen ableiten. • Leistungsziele beziehen sich zum Beispiel auf den Umsatz oder den Markt anteil des Unternehmens. • Als Finanzziele gelten die Zahlungsfähigkeit des Unterneh mens und die Ver fügbarkeit von Kapital für Investitionen. Als Indikator können z. B. Liquidi tätskennzahlen herangezogen werden. • Die mitarbeiterbezogenen Ziele betreffen die Personalwirt schaft. Als Ziele können zum Beispiel eine leistungsgerechte Entlohnung oder die Ver besserung der Arbeitsbedingungen genannt werden. • Durch die Festlegung gesellschaftsbezogener Ziele können Unternehmen ihrer gesamtgesellschaftlichen Aufgabe gerecht werden. Die Ziele eines Unternehmens stehen nicht isoliert nebeneinander, sondern bilden ein komplexes Zielsystem. Das heißt, die Ziele können in einer be stimmten Hierarchie (Primär, Sekundär, Tertiärziele etc.) stehen. Außer dem bestehen zwischen den Einzelzielen komplementäre oder konkurrieren de Zielbeziehungen (vgl. Seite 50). Aktionärsversammlung bei der Deutsche Bank AG. Kunden, Aktionäre und Mitarbeiter haben oft unter schiedliche Interessen an einem Unternehmen. Shareholder Value bedeutet Wert des Eigenkapitals. Nach diesem betrachtet ein Investor den Kauf einer Aktie als ausschließlich finanzielles Investment, welches eine Rendite, die zumindest nicht schlechter ist als die einer alternativen Anlage, erwirtschaf ten soll. Die Unternehmens führung hat im Sinne des Share holder Value das vorrangige Ziel, Renditen zu erwirtschaften, welche die Anteilseigner zufrie den stellen. Stakeholder Value berücksichtigt neben den Interessen der Aktionäre weitere für ein Unternehmen wichtige Interessen gruppen: Fremdkapi talgeber, Lieferanten, Mitarbei ter, Auf sichts rat, Gewerk schaften, Arbeitgeberverbände, Vorstand, TopManagement, Kunden/Konsumenten, öffent lichkeit, Staat. Die Unterneh mensführung orientiert sich bei Entscheidun gen an einer Vielzahl unterschied licher Ziele. 572.1 Unternehmerische Zielsetzungen Nu r z u Pr üf zw ec ke n Ei ge nt um d es C .C . B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |