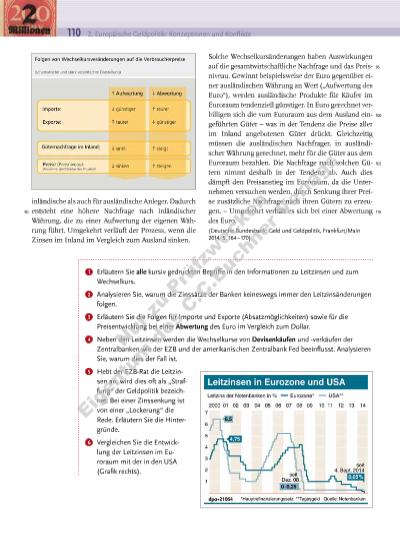

| Volltext anzeigen | |

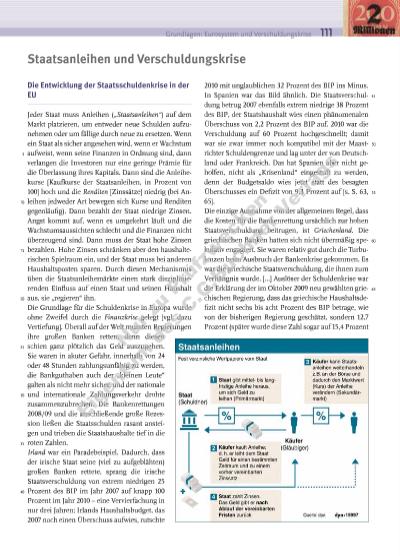

Grundlagen: Eurosystem und Verschuldungskrise 111 Staatsanleihen und Verschuldungskrise 2010 mit unglaublichen 32 Prozent des BIP ins Minus. In Spanien war das Bild ähnlich. Die Staatsverschuldung betrug 2007 ebenfalls extrem niedrige 38 Prozent des BIP, der Staatshaushalt wies einen phänomenalen Überschuss von 2,2 Prozent des BIP auf. 2010 war die Verschuldung auf 60 Prozent hochgeschnellt; damit war sie zwar immer noch kompatibel mit der Maastrichter Schuldengrenze und lag unter der von Deutschland oder Frankreich. Das hat Spanien aber nicht geholfen, nicht als „Krisenland“ eingestuft zu werden, denn der Budgetsaldo wies jetzt statt des besagten Überschusses ein Defizit von 9,3 Prozent auf [s. S. 63, 65]. Die einzige Ausnahme von der allgemeinen Regel, dass die Kosten für die Bankenrettung ursächlich zur hohen Staatsverschuldung beitrugen, ist Griechenland. Die griechischen Banken hatten sich nicht übermäßig spekulativ engagiert. Sie waren relativ gut durch die Turbulenzen beim Ausbruch der Bankenkrise gekommen. Es war die griechische Staatsverschuldung, die ihnen zum Verhängnis wurde. […] Auslöser der Schuldenkrise war die Erklärung der im Oktober 2009 neu gewählten griechischen Regierung, dass das griechische Haushaltsdefizit nicht sechs bis acht Prozent des BIP betrage, wie von der bisherigen Regierung geschätzt, sondern 12,7 Prozent (später wurde diese Zahl sogar auf 15,4 Prozent Die Entwicklung der Staatsschuldenkrise in der EU Jeder Staat muss Anleihen („Staatsanleihen“) auf dem Markt platzieren, um entweder neue Schulden aufzunehmen oder um fällige durch neue zu ersetzen. Wenn ein Staat als sicher angesehen wird, wenn er Wachstum aufweist, wenn seine Finanzen in Ordnung sind, dann verlangen die Investoren nur eine geringe Prämie für die Überlassung ihres Kapitals. Dann sind die Anleihekurse [Kaufkurse der Staatsanleihen, in Prozent von 100] hoch und die Renditen [Zinssätze] niedrig (bei Anleihen jedweder Art bewegen sich Kurse und Renditen gegenläufig). Dann bezahlt der Staat niedrige Zinsen. Angst kommt auf, wenn es umgekehrt läuft und die Wachstumsaussichten schlecht und die Finanzen nicht überzeugend sind. Dann muss der Staat hohe Zinsen bezahlen. Hohe Zinsen schränken aber den haushalterischen Spielraum ein, und der Staat muss bei anderen Haushaltsposten sparen. Durch diesen Mechanismus üben die Staatsanleihemärkte einen stark disziplinierenden Einfluss auf einen Staat und seinen Haushalt aus, sie „regieren“ ihn. Die Grundlage für die Schuldenkrise in Europa wurde ohne Zweifel durch die Finanzkrise gelegt [vgl. dazu Vertiefung]. Überall auf der Welt mussten Regierungen ihre großen Banken retten, denn diesen schien ganz plötzlich das Geld auszugehen. Sie waren in akuter Gefahr, innerhalb von 24 oder 48 Stunden zahlungsunfähig zu werden, die Bankguthaben auch der „kleinen Leute“ galten als nicht mehr sicher, und der nationale und internationale Zahlungsverkehr drohte zusammenzubrechen. Die Bankenrettungen 2008/09 und die anschließende große Rezession ließen die Staatsschulden rasant ansteigen und trieben die Staatshaushalte tief in die roten Zahlen. Irland war ein Paradebeispiel. Dadurch, dass der irische Staat seine (viel zu aufgeblähten) großen Banken rettete, sprang die irische Staatsverschuldung von extrem niedrigen 25 Prozent des BIP im Jahr 2007 auf knapp 100 Prozent im Jahr 2010 – eine Vervierfachung in nur drei Jahren; Irlands Haushaltsbudget, das 2007 noch einen Überschuss aufwies, rutschte 5 10 15 20 25 30 35 40 45 50 55 60 65 Nu r z u Pr üf zw ec ke n Ei ge tu m d es C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |