| Volltext anzeigen | |

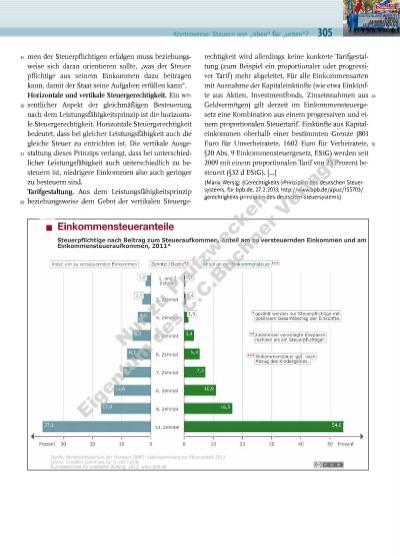

Kontroverse: Steuern von „oben“ für „unten“? 305 men der Steuerpflichtigen erfolgen muss beziehungsweise sich daran orientieren sollte, „was der Steuerpflichtige aus seinem Einkommen dazu beitragen kann, damit der Staat seine Aufgaben erfüllen kann“. Horizontale und vertikale Steuergerechtigkeit. Ein wesentlicher Aspekt der gleichmäßigen Besteuerung nach dem Leistungsfähigkeitsprinzip ist die horizontale Steuergerechtigkeit. Horizontale Steuergerechtigkeit bedeutet, dass bei gleicher Leistungsfähigkeit auch die gleiche Steuer zu entrichten ist. Die vertikale Ausgestaltung dieses Prinzips verlangt, dass bei unterschiedlicher Leistungsfähigkeit auch unterschiedlich zu besteuern ist, niedrigere Einkommen also auch geringer zu besteuern sind. Tarifgestaltung. Aus dem Leistungsfähigkeitsprinzip beziehungsweise dem Gebot der vertikalen Steuergerechtigkeit wird allerdings keine konkrete Tarifgestaltung (zum Beispiel ein proportionaler oder progressiver Tarif) mehr abgeleitet. Für alle Einkommensarten mit Ausnahme der Kapitaleinkünfte (wie etwa Einkünfte aus Aktien, Investmentfonds, Zinseinnahmen aus Geldvermögen) gilt derzeit im Einkommensteuergesetz eine Kombination aus einem progressiven und einem proportionalen Steuertarif. Einkünfte aus Kapitaleinkommen oberhalb einer bestimmten Grenze (801 Euro für Unverheiratete, 1 602 Euro für Verheiratete, §20 Abs. 9 Einkommensteuergesetz, EStG) werden seit 2009 mit einem proportionalen Tarif von 25 Prozent besteuert (§32 d EStG). […] (Maria Wersig: (Gerechtigkeits-)Prinzipien des deutschen Steuersystems, für bpb.de, 27.2.2013; http://www.bpb.de/apuz/155703/ gerechtigkeits-prinzipien-des-deutschen-steuersystems) 45 50 55 60 65 70 Nu r z u Pr üf zw ec ke n Ei ge nt um d es C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |