| Volltext anzeigen | |

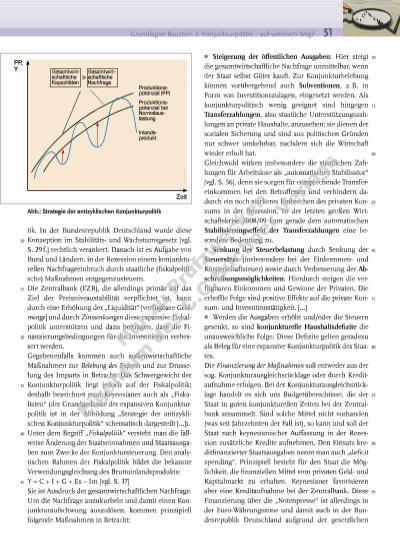

Grundlagen Baustein 3: Konjunkturpolitik – auf welchem Weg? 51 tik. In der Bundesrepublik Deutschland wurde diese Konzeption im Stabilitätsund Wachstumsgesetz [vgl. S. 29 f.] rechtlich verankert. Danach ist es Aufgabe von Bund und Ländern, in der Rezession einem konjunkturellen Nachfrageeinbruch durch staatliche (fiskalpolitische) Maßnahmen entgegenzusteuern. Die Zentralbank (EZB), die allerdings primär auf das Ziel der Preisniveaustabilität verpflichtet ist, kann durch eine Erhöhung der „Liquidität“ [verfügbare Geldmenge] und durch Zinssenkungen diese expansive Fiskalpolitik unterstützen und dazu beitragen, dass die Finanzierungsbedingungen für die Investitionen verbessert werden. Gegebenenfalls kommen auch außenwirtschaftliche Maßnahmen zur Belebung des Exports und zur Drosselung des Imports in Betracht. Das Schwergewicht der Konjunkturpolitik liegt jedoch auf der Fiskalpolitik; deshalb bezeichnet man Keynesianer auch als „Fiskalisten“ (der Grundgedanke der expansiven Konjunkturpolitik ist in der Abbildung „Strategie der antizyklischen Konjunkturpolitik“ schematisch dargestellt […]). Unter dem Begriff „Fiskalpolitik“ versteht man die fallweise Änderung der Staatseinnahmen und Staatsausgaben zum Zwecke der Konjunktursteuerung. Den analytischen Rahmen der Fiskalpolitik bildet die bekannte Verwendungsgleichung des Bruttoinlandsprodukts: Y = C + I + G + Ex – Im [vgl. S. 37] Sie ist Ausdruck der gesamtwirtschaftlichen Nachfrage. Um die Nachfrage anzukurbeln und damit einen Konjunkturaufschwung auszulösen, kommen prinzipiell folgende Maßnahmen in Betracht: ⦁ Steigerung der öffentlichen Ausgaben: Hier steigt die gesamtwirtschaftliche Nachfrage unmittelbar, wenn der Staat selbst Güter kauft. Zur Konjunkturbelebung können vorübergehend auch Subventionen, z. B. in Form von Investitionszulagen, eingesetzt werden. Als konjunkturpolitisch wenig geeignet sind hingegen Transferzahlungen, also staatliche Unterstützungszahlungen an private Haushalte, anzusehen; sie dienen der sozialen Sicherung und sind aus politischen Gründen nur schwer umkehrbar, nachdem sich die Wirtschaft wieder erholt hat. Gleichwohl wirken insbesondere die staatlichen Zahlungen für Arbeitslose als „automatischer Stabilisator“ [vgl. S. 56], denn sie sorgen für entsprechende Transfereinkommen bei den Betroffenen und verhindern dadurch ein noch stärkeres Einbrechen des privaten Konsums in der Rezession. In der letzten großen Wirtschaftskrise 2008/09 kam gerade dem automatischen Stabilisierungseffekt der Transferzahlungen eine besondere Bedeutung zu. ⦁ Senkung der Steuerbelastung durch Senkung der Steuersätze (insbesondere bei der Einkommenund Körperschaftsteuer) sowie durch Verbesserung der Abschreibungsmöglichkeiten. Hierdurch steigen die verfügbaren Einkommen und Gewinne der Privaten. Die erhoffte Folge sind positive Effekte auf die private Konsumund Investitionstätigkeit. […] ⦁ Werden die Ausgaben erhöht und/oder die Steuern gesenkt, so sind konjunkturelle Haushaltsdefizite die unausweichliche Folge. Diese Defizite gelten geradezu als Beleg für eine expansive Konjunkturpolitik des Staates. Die Finanzierung der Maßnahmen soll entweder aus der sog. Konjunkturausgleichsrücklage oder durch Kreditaufnahme erfolgen. Bei der Konjunkturausgleichsrücklage handelt es sich um Budgetüberschüsse, die der Staat in guten konjunkturellen Zeiten bei der Zentralbank ansammelt. Sind solche Mittel nicht vorhanden (was seit Jahrzehnten der Fall ist), so kann und soll der Staat nach keynesianischer Auffassung in der Rezession zusätzliche Kredite aufnehmen. Den Einsatz kreditfinanzierter Staatsausgaben nennt man auch „deficit spending“. Prinzipiell besteht für den Staat die Möglichkeit, die finanziellen Mittel vom privaten Geldund Kapitalmarkt zu erhalten. Keynesianer favorisieren aber eine Kreditaufnahme bei der Zentralbank. Diese Finanzierung über die „Notenpresse“ ist allerdings in der Euro-Währungszone und damit auch in der Bundesrepublik Deutschland aufgrund der gesetzlichen Abb.: Strategie der antizyklischen Konjunkturpolitik 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 Nu r z u Pr üf zw ec ke n Ei g nt um d es C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |