| Volltext anzeigen | |

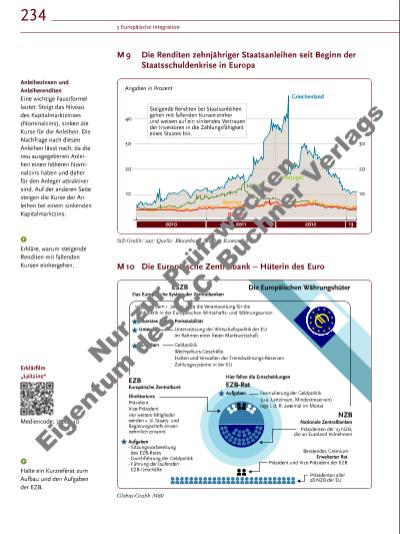

235 M 11 Welche Möglichkeiten hat die EZB im Kampf gegen die Euro-Schuldenkrise? 5 10 15 20 25 30 35 40 Seit Beginn der Euro-Schuldenkrise im Jahr 2010 kämpft die Europäische Zentralbank (EZB) gegen ein Auseinanderbrechen des gemeinsamen Währungsraums. Ihre Maßnahmen: ZINSSENKUNGEN: Seit der Verschärfung der Schuldenkrise ab 2011 drehte die EZB kräftig an der Zinsschraube. Mittlerweile liegt der Leitzins auf dem Rekordtief von 0,05 Prozent. Das hilft Geschäftsbanken. STRAFZINSEN: Parken Banken Geld bei der EZB, müssen sie dafür inzwischen Zinsen zahlen. Das soll die Kreditvergabe ankurbeln. GELDSPRITZEN: Ende 2011/Anfang 2012 unterstützte die EZB Banken mit Notkrediten (LTRO) im Volumen von einer Billion Euro. Die Kredite wurden zu Mini-Zinsen und für drei Jahre gewährt. 2014 folgten weitere Notkredite, allerdings diesmal in deutlich geringerem Umfang. KAUF VON KREDITPAKETEN: Seit Herbst 2014 kauft die EZB Pfandbriefe (Covered Bonds) und gebündelte Kreditverbriefungen (ABS). Das soll Geschäftsbanken Freiräume zur Vergabe von Krediten verschaffen. WENIGER ZINSENTSCHEIDUNGEN: Ab 2015 werden wichtige geldpolitische Entscheidungen nicht mehr alle vier Wochen, sondern nur noch alle sechs Wochen verkündet. Das soll Erwartungen an den Finanzmärkten eindämmen und den EZB-Maßnahmen mehr Zeit zur Entfaltung geben. STAATSANLEIHEN-KÄUFE: Im Mai 2010 begann die EZB erstmals mit dem Kauf von Staatsanleihen. Das „Securities Markets Programme“ (SMP) sollte den Anstieg der Renditen von Anleihen angeschlagener Euroländer bremsen. Bis Anfang 2012 kaufte die EZB Staatspapiere für rund 220 Milliarden Euro, zumeist italienische Anleihen. Im September 2012 ersetzte das Programm „Outright Monetary Transactions“ (OMT) diese Maßnahme: Die EZB erklärt sich dabei unter Bedingungen bereit, notfalls unbegrenzt Anleihen von Krisenstaaten zu erwerben. Gekauft wurde in diesem Rahmen bisher keine Anleihe. Dennoch beschäftigte der OMT-Beschluss Juristen bis zum Europäischen Gerichtshof (EuGH). „QUANTITATIVE EASING“/QE: Für die sogenannte Quantitative Lockerung druckt sich die Zentralbank quasi selbst Geld und kauft damit in großem Stil Anleihen – etwa Staatsanleihen. Das tut die EZB seit März dieses Jahres: 60 Milliarden Euro pro Monat werden auf diesem Weg in den Markt gepumpt, insgesamt gut 1,1 Billionen Euro bis September 2016. Das soll die Konjunktur ankurbeln und die Infl ation wieder in Richtung der EZB-Zielmarke von knapp unter 2,0 Prozent befördern. © Zeitonline, EZB – Der Kampf gegen die EuroSchuldenkrise, www.zeit.de, 22.1.2015 45 50 55 60 65 70 5.3 Die Wirtschaftsund Währungsunion – ein großer Integrationsfortschritt? Aufgaben 1. Beschreibe mithilfe von M 9 den Verlauf der Krise. 2. Recherchiere (J Methodenglossar) im Internet und Tageszeitungen und erkläre, warum die Maßnahmen der EZB zur Bewältigung der Krise umstritten sind (M 10 – M 11). Zinsen und Konjunktur Mit Zinsen von lediglich 0,05 Prozent, die Geschäftsbanken für die Aufnahme von Krediten an die EZB bezahlen müssen, können Geschäftsbanken ebenfalls günstige Kredite an Unternehmen und Verbraucher vergeben. Dies soll Investitionen und den Konsum fördern und dadurch die Konjunktur beleben. Niedrige Zinsen und Infl ation Wenn es durch niedrige Zinsen gelingt, die Kreditvergabe für Investitionsund Konsumgüter zu steigern und so die gesamtwirtschaftliche Nachfrage zu erhöhen, dann wird die Infl ation voraussichtlich wieder auf das von der EZB anvisierte Niveau von 2 Prozent steigen. Die mit einer Defl ation einhergehenden Gefahren (Rückgang des Preisniveaus, geringere Renditen für Produzenten, geringere Investitionen, Rückgang der Wirtschaftsleistung, Anstieg der Arbeitslosigkeit und Krise der Konjunktur) könnten dadurch bezwungen werden. Nu r z ur P rü fzw ec k n Ei ge nt um de s C .C . B uc h er V e la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |