| Volltext anzeigen | |

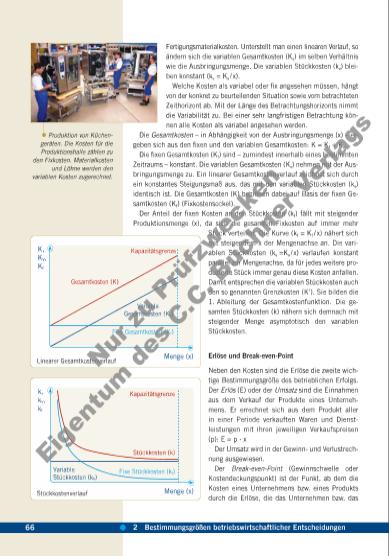

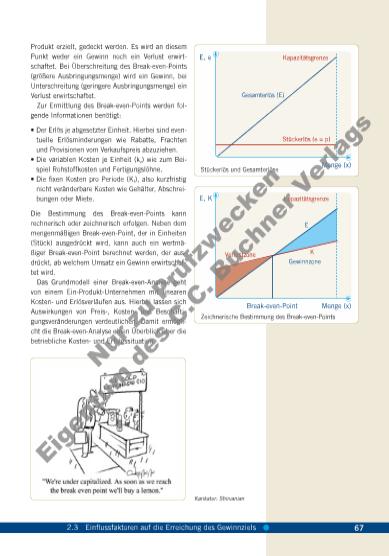

Produkt erzielt, gedeckt werden. Es wird an diesem Punkt weder ein Gewinn noch ein Verlust erwirt schaftet. Bei Über schrei tung des BreakevenPoints (größere Aus brin gungs menge) wird ein Gewinn, bei Unterschreitung (geringere Ausbringungsmenge) ein Verlust erwirtschaftet. Zur Ermittlung des BreakevenPoints werden fol gende Informationen benötigt: • Der Erlös je abgesetzter Einheit. Hierbei sind even tuelle Erlösminderun gen wie Rabatte, Frachten und Provisionen vom Verkaufspreis abzuziehen. • Die variablen Kosten je Einheit (kv) wie zum Bei spiel Rohstoffkosten und Fertigungslöhne. • Die fixen Kosten pro Periode (Kf), also kurzfristig nicht veränderbare Kosten wie Gehälter, Abschrei bungen oder Miete. Die Bestimmung des BreakevenPoints kann rechne risch oder zeichnerisch erfolgen. Neben dem men gen mäßigen BreakevenPoint, der in Einheiten (Stück) ausgedrückt wird, kann auch ein wertmä ßiger BreakevenPoint berechnet werden, der aus drückt, ab welchem Umsatz ein Gewinn erwirtschaf tet wird. Das Grundmodell einer BreakevenAnalyse geht von einem EinProduktUnternehmen mit linearen Kosten und Erlösverläufen aus. Hierbei lassen sich Auswirkungen von Preis, Kosten und Beschäfti gungsveränderungen verdeutlichen. Damit ermögli cht die BreakevenAna lyse einen Überblick über die betriebliche Kosten und Erfolgs situation. Gesamterlös (E) Stückerlös (e = p) Menge (x) E, e Kapazitätsgrenze Stückerlös und Gesamterlöse Verlustzone Gewinnzone Break-even-Point Kapazitätsgrenze E K Menge (x) E, K Zeichnerische Bestimmung des BreakevenPoints Karikatur: Shirvanian 672.3 Einflussfaktoren auf die Erreichung des Gewinnziels Nu r z u Pr üf zw ec ke n Ei ge nt um d es C .C . B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |