| Volltext anzeigen | |

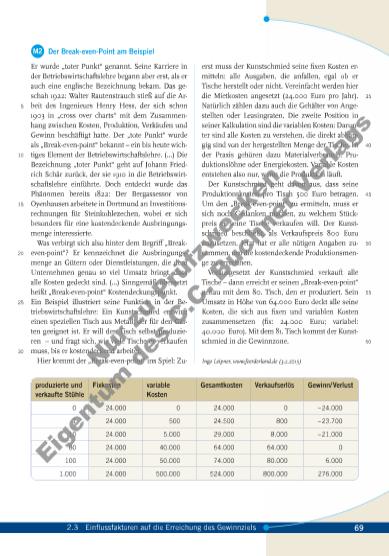

Er wurde „toter Punkt“ genannt. Seine Karriere in der Betriebswirtschaftslehre begann aber erst, als er auch eine englische Bezeichnung bekam. Das geschah 1922: Walter Rautenstrauch stieß auf die Arbeit des Ingenieurs Henry Hess, der sich schon 1903 in „cross over charts“ mit dem Zusammenhang zwischen Kosten, Produktion, Verkäufen und Gewinn beschäftigt hatte. Der „tote Punkt“ wurde als „Break-even-point“ bekannt – ein bis heute wichtiges Element der Betriebswirtschaftslehre. (…) Die Bezeichnung „toter Punkt“ geht auf Johann Friedrich Schär zurück, der sie 1910 in die Betriebswirtschaftslehre einführte. Doch entdeckt wurde das Phänomen bereits 1822: Der Bergassessor von Oyenhausen arbeitete in Dortmund an Investitionsrechnungen für Steinkohlezechen, wobei er sich besonders für eine kostendeckende Ausbringungsmenge interessierte. Was verbirgt sich also hinter dem Begriff „Breakeven-point“? Er kennzeichnet die Ausbringungsmenge an Gütern oder Dienstleistungen, die dem Unternehmen genau so viel Umsatz bringt, dass alle Kosten gedeckt sind. (…) Sinngemäß übersetzt heißt „Break-even-point“ Kostendeckungspunkt. Ein Beispiel illustriert seine Funktion in der Betriebswirtschaftslehre: Ein Kunstschmied entwirft einen speziellen Tisch aus Metall, der für den Garten geeignet ist. Er will den Tisch selbst produzieren – und fragt sich, wie viele Tische er verkaufen muss, bis er kostendeckend arbeitet. Hier kommt der „Break-even-point“ ins Spiel: Zuerst muss der Kunstschmied seine fixen Kosten ermitteln: alle Ausgaben, die anfallen, egal ob er Tische herstellt oder nicht. Vereinfacht werden hier die Mietkosten angesetzt (24.000 Euro pro Jahr). Natürlich zählen dazu auch die Gehälter von Angestellten oder Leasingraten. Die zweite Position in seiner Kalkulation sind die variablen Kosten: Darunter sind alle Kosten zu verstehen, die direkt abhängig sind von der hergestellten Menge der Tische. In der Praxis gehören dazu Materialverbrauch, Produktionslöhne oder Energiekosten. Variable Kosten entstehen also nur, wenn die Produktion läuft. Der Kunstschmied geht davon aus, dass seine Produktionskosten pro Tisch 500 Euro betragen. Um den „Break-even-point“ zu ermitteln, muss er sich noch Gedanken machen, zu welchem Stückpreis er seine Tische verkaufen will. Der Kunstschmied beschließt, als Verkaufspreis 800 Euro anzusetzen. Jetzt hat er alle nötigen Angaben zusammen, um die kostendeckende Produktionsmenge zu errechnen. Vorausgesetzt der Kunstschmied verkauft alle Tische – dann erreicht er seinen „Break-even-point“ genau mit dem 80. Tisch, den er produziert. Sein Umsatz in Höhe von 64.000 Euro deckt alle seine Kosten, die sich aus fixen und variablen Kosten zusammensetzen (fix: 24.000 Euro; variabel: 40.000 Euro). Mit dem 81. Tisch kommt der Kunstschmied in die Gewinnzone. Ingo Leipner, www.foerderland.de (3.2.2015) M2 Der Break-even-Point am Beispiel produzierte und verkaufte Stühle Fixkosten variable Kosten Gesamtkosten Verkaufserlös Gewinn/ Verlust 0 24.000 0 24.000 0 – 24.000 1 24.000 500 24.500 800 – 23.700 10 24.000 5.000 29.000 8.000 – 21.000 80 24.000 40.000 64.000 64.000 0 100 24.000 50.000 74.000 80.000 6.000 1.000 24.000 500.000 524.000 800.000 276.000 5 10 15 20 25 30 35 40 45 50 55 60 68 692 Bestimmungsgrößen betriebswirtschaftlicher Entscheidungen 4.1 Die Nachfragetheorie2.3 Einflussfaktoren auf die Erreichung des Gewinnziels Nu r z u Pr üf zw ec ke n Ei ge nt um d es C .C . B uc n r V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |