| Volltext anzeigen | |

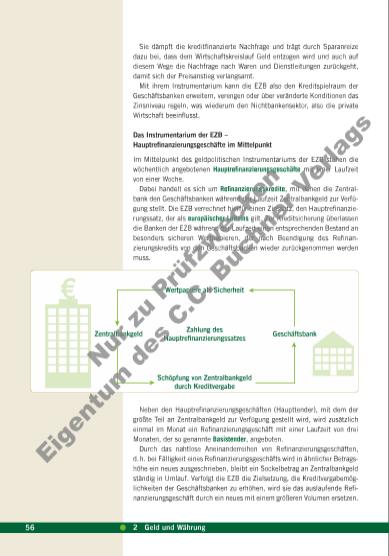

Je nachdem, ob die Differenz vom alten zum neuen Refinanzierungsgeschäft also positiv oder negativ ausfällt, kann die Zentralbank die Liquidität der Geschäftsbanken erhöhen oder vermindern. Durch derartig exakte Beein flussung der Liquidität und durch eventuell leicht veränderte Zinskonditio nen kann die EZB ihre geldpolitischen Ziele sehr genau steuern. Die Hauptrefinanzierungsgeschäfte und der Basistender werden den Ban ken im Wege der Ausschreibung angeboten. Dabei gibt es zwei Verfahren: • Beim so genannten Mengentender legt das Eurosystem den Zins fest, und die Kreditinstitute nennen in ihren Geboten lediglich die Beträge, über die sie befristet Wertpapiere an das Eurosystem abzugeben wünschen. Die EZB teilt dann denjenigen Betrag zu, der ihren liquiditätspolitischen Vor stellungen entspricht. Da das Zuteilungsvolumen in der Regel unter der Gebotsmenge liegt, werden die Einzelgebote unter Anwendung einer ein heitlichen Zuteilungsquote repartiert. • Beim Zinstender müssen die Kreditinstitute nicht nur Gebote über die ge wünschte Menge abgeben, sondern auch den Zins nennen, zu dem sie bereit sind, Refinanzierungsgeschäfte abzuschließen. Wenn sie zu niedri ge Zinsen bieten, laufen sie Gefahr, bei der Zuteilung leer auszugehen. Umgekehrt haben sie bei hohen Zinsgeboten die Chance einer vollen Zu teilung. Gebote zu dem gerade noch zum Zuge kommenden Satz werden auch hier gegebenenfalls neu repartiert. Immer wieder kann es vorkommen, dass die Geschäftsbanken zwischen den Zuteilungsterminen der Refinanzierungsgeschäfte einen zusätzlichen Be darf an Zentralbankgeld haben. Ohne weitere Kreditmöglichkeiten könnten die kurzfristigen Zinsen dann unerwünschte Ausschläge nach oben aufwei sen, was der Zielsetzung der EZB entgegenlaufen könnte. Um dies zu ver meiden, hält die EZB ein weiteres Instrument bereit, die so genannte Spitzenrefinanzierungsfazilität. Sie ermöglicht den Geschäftsbanken, über Nacht – das heißt für einen Tag – von sich aus und im Prinzip unbegrenzt Geld zu einem meist einen Prozentpunkt über dem Satz der Hauptrefi nanzierungsgeschäfte liegenden Zins aufzunehmen. Umgekehrt können die Kredi tinstitute überschüssige Liquidi tät zu einem darunter liegenden Zins bei der EZB anlegen. Die ses Instrument wird als Einlagefazilität bezeichnet. Die Zinsen für die Spitzenrefi nanzierung und die Einlagen bil den somit einen Zinskorridor. Ausschläge nach oben sind durch den höheren Zins für die Spitzenrefinanzierung begrenzt, mit der die Banken im Rahmen repartieren = beschränken, kürzen 2000 ’02’01 ’03 ’04 ’05 ’06 ’07 ’08 ’09 ’10 ’11 ’12 ’13 Europäische Leitzinsen Beschlüsse des EZB-Rats Einlagefazilität Hauptrefinanzierungsgeschäfte* Spitzenrefinanzierungsfazilität 0 1 2 3 4 5 6 Zinssätze in % *ab 28.6.2000: Mindestbietungssatz (Zinstender); ab 15.10.2008: fester Zinssatz (Mengentender) Nach: Bergmoser + Höller Verlag AG, 715578 572.3 Instrumentarium der Europäischen Zentralbank Nu r z u Pr üf zw ec ke n Ei ge nt um d es C. C. B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |