| Volltext anzeigen | |

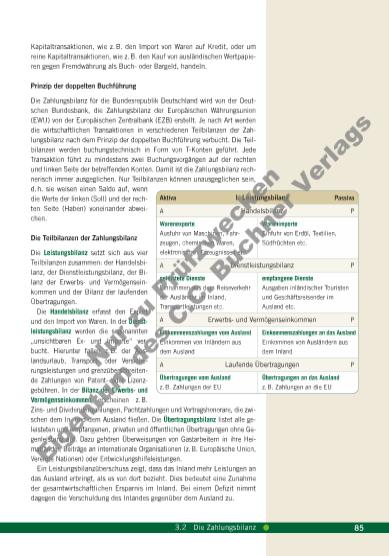

853.2 Die Zahlungsbilanz Kapitaltransaktionen, wie z. B. den Import von Waren auf Kredit, oder um reine Kapitaltransaktionen, wie z. B. den Kauf von ausländischen Wertpapie ren gegen Fremdwährung als Buch oder Bargeld, handeln. Prinzip der doppelten Buchführung Die Zahlungsbilanz für die Bundesrepublik Deutschland wird von der Deut schen Bundesbank, die Zahlungsbilanz der Europäischen Währungsunion (EWU) von der Europäischen Zentralbank (EZB) erstellt. Je nach Art werden die wirtschaftlichen Transaktionen in verschiedenen Teilbilanzen der Zah lungsbilanz nach dem Prinzip der doppelten Buchführung verbucht. Die Teil bilanzen werden buchungstechnisch in Form von TKonten geführt. Jede Transaktion führt zu mindestens zwei Buchungsvorgängen auf der rechten und linken Seite der betreffenden Konten. Damit ist die Zahlungsbilanz rech nerisch immer ausgeglichen. Nur Teilbilanzen können unausgeglichen sein, d. h. sie weisen einen Saldo auf, wenn die Werte der linken (Soll) und der rech ten Seite (Haben) voneinander abwei chen. Die Teilbilanzen der Zahlungsbilanz Die Leistungsbilanz setzt sich aus vier Teilbilanzen zusammen: der Handelsbi lanz, der Dienstleistungsbilanz, der Bi lanz der Erwerbs und Vermögensein kommen und der Bilanz der laufenden Übertragungen. Die Handelsbilanz erfasst den Export und den Import von Waren. In der Dienstleistungsbilanz werden die sogenannten „unsichtbaren Ex und Importe“ ver bucht. Hierunter fallen z. B. der Aus lands urlaub, Transport oder Ver si che rungs leistungen und grenzüberschreiten de Zahlungen von Patent oder Lizenz gebühren. In der Bilanz der Erwerbsund Vermögenseinkommen erscheinen z. B. Zins und Dividendenzahlungen, Pachtzahlungen und Vortragshonorare, die zwi schen dem In und dem Ausland fließen. Die Übertragungsbilanz listet alle ge leisteten und empfangenen, privaten und öffentlichen Übertragungen ohne Ge genleistung auf. Dazu gehören Überweisungen von Gastarbeitern in ihre Hei matländer, Beiträge an internationale Organisationen (z. B. Europäische Union, Vereinte Nationen) oder Entwicklungshilfeleistungen. Ein Leistungsbilanzüberschuss zeigt, dass das Inland mehr Leistungen an das Ausland erbringt, als es von dort bezieht. Dies bedeutet eine Zunahme der gesamtwirtschaftlichen Ersparnis im Inland. Bei einem Defizit nimmt dagegen die Verschuldung des Inlandes gegenüber dem Ausland zu. Aktiva I. Leistungsbilanz Passiva A Handelsbilanz P Warenexporte Ausfuhr von Maschinen, Fahr zeugen, chemischen Waren, elektronischen Erzeugnissen etc. Warenimporte Einfuhr von Erdöl, Textilien, Südfrüchten etc. A Dienstleistungsbilanz P geleistete Dienste Einnahmen aus dem Reiseverkehr der Ausländer im Inland, Transportleis tungen etc. empfangene Dienste Ausgaben inländischer Touristen und Geschäftsreisender im Ausland etc. A Erwerbs und Vermögenseinkommen P Einkommenszahlungen vom Ausland Einkommen von Inländern aus dem Ausland Einkommenszahlungen an das Ausland Einkommen von Ausländern aus dem Inland A Laufende Übertragungen P Übertragungen vom Ausland z. B. Zahlungen der EU Übertragungen an das Ausland z. B. Zahlungen an die EU Nu zu P rü fzw ec ke n Ei ge nt um d es C .C . B u h er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |