| Volltext anzeigen | |

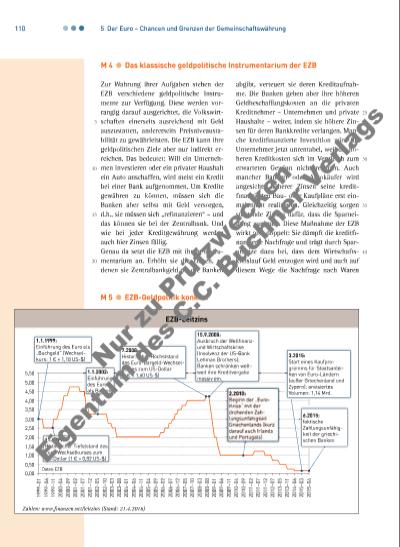

110 5 Der Euro – Chancen und Grenzen der Gemeinschaftswährung M 4 Das klassische geldpolitische Instrumentarium der EZB Zur Wahrung ihrer Aufgaben stehen der EZB verschiedene geldpolitische Instrumente zur Verfügung. Diese werden vorrangig darauf ausgerichtet, die Volkswirtschaften einerseits ausreichend mit Geld auszustatten, andererseits Preisniveaustabilität zu gewährleisten. Die EZB kann ihre geldpolitischen Ziele aber nur indirekt erreichen. Das bedeutet: Will ein Unternehmen investieren oder ein privater Haushalt ein Auto anschaffen, wird meist ein Kredit bei einer Bank aufgenommen. Um Kredite gewähren zu können, müssen sich die Banken aber selbst mit Geld versorgen, d.h., sie müssen sich „refi nanzieren“ – und das können sie bei der Zentralbank. Und wie bei jeder Kreditgewährung werden auch hier Zinsen fällig. Genau da setzt die EZB mit ihrem Instrumentarium an. Erhöht sie die Zinsen, zu denen sie Zentralbankgeld an die Banken abgibt, verteuert sie deren Kreditaufnahme. Die Banken geben aber ihre höheren Geldbeschaffungskosten an die privaten Kreditnehmer – Unternehmen und private Haushalte – weiter, indem sie höhere Zinsen für deren Bankkredite verlangen. Manche kreditfi nanzierte Investition wird für Unternehmer jetzt unrentabel, weil die höheren Kreditkosten sich im Vergleich zum erwarteten Gewinn nicht rechnen. Auch mancher Bauherr oder Autokäufer wird angesichts höherer Zinsen seine kreditfi nanzierten Bauoder Kaufpläne erst einmal nicht realisieren. Gleichzeitig sorgen steigende Zinsen dafür, dass die Sparneigung zunimmt. Diese Maßnahme der EZB wirkt also doppelt: Sie dämpft die kreditfi nanzierte Nachfrage und trägt durch Sparanreize dazu bei, dass dem Wirtschaftskreislauf Geld entzogen wird und auch auf diesem Wege die Nachfrage nach Waren M 5 EZB-Geldpolitik konkret 5 10 15 20 25 30 35 40 Zahlen: www.fi nanzen.net/leitzins (Stand: 21.4.2016) EZB-Leitzins 5,50 5,00 4,50 4,00 3,50 3,00 Daten:EZB 2,50 2,00 1,50 1,00 0,50 0,00 19 99 –0 1 19 99 –0 6 19 99 –1 1 20 00 –0 4 20 00 –0 9 20 01 –0 2 20 01 –0 7 20 01 –1 2 20 02 –0 5 20 02 –1 0 20 03 –0 3 20 03 –0 8 20 04 –0 1 20 04 –0 6 20 04 –1 1 20 05 –0 4 20 05 –0 9 20 06 –0 2 20 06 –0 7 20 06 –1 2 20 07 –0 5 20 07 –1 0 20 08 –0 3 20 08 –0 8 20 09 –0 1 20 09 –0 6 20 09 –1 1 20 10 –0 4 20 10 –0 9 20 11 –0 2 20 11 –0 7 20 11 –1 2 1.1.1999: Einführung des Euro als „Buchgeld“ (Wechselkurs: 1 € = 1,18 US-$) 1.1.2002: Einführung des Euro als Bargeld 11.1999: Historischer Tiefststand des Euro-Wechselkurses zum US-Dollar (1 € = 0,82 US-$) 7.2008: Historischer Höchststand des Euro-Bargeld-Wechselkurses zum US-Dollar (1 € = 1,60 US-$) 2.2010: Beginn der „EuroKrise“ mit der drohenden Zahlungsunfähigkeit Griechenlands (kurz darauf auch Irlands und Portugals) 15.9.2008: Ausbruch der Weltfi nanz und Wirtschaftskrise (Insolvenz der US-Bank Lehman Brothers); Banken schränken weltweit ihre Kreditvergabe massiv ein. 20 12 –0 7 20 13 –0 5 20 13 –1 1 20 14 –0 6 20 15 –0 3 20 15 –0 6 6.2015: faktische Zahlungsunfähigkeit der griechischen Banken 3.2015: Start eines Kaufprogramms für Staatsanleihen von Euro-Ländern (außer Griechenland und Zypern); anvisiertes Volumen: 1,14 Mrd. Nu r z u Pr üf zw ec ke n Ei ge nt um de s C .C . B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |