| Volltext anzeigen | |

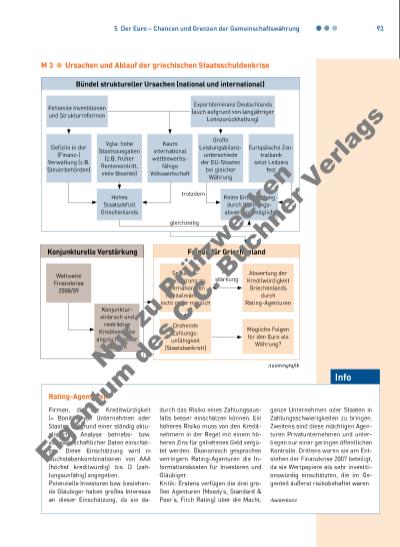

94 5 Der Euro – Chancen und Grenzen der Gemeinschaftswährung [D]er renommierte belgische Ökonom Paul De Grauwe […] vergleicht […] Spanien und Großbritannien, die beide stark steigende Staatsschulden aufweisen. […] Großbritannien muss [2011] für eine 10-jährige Staatsanleihe nur eine Rendite von 3,1 Prozent bieten. Bei Spanien sind es 5,5 Prozent. Die Anleger schätzen also das Risiko deutlich höher ein, dass Spanien zahlungsunfähig wird. Aber warum? Ganz einfach: Spanien hat den Euro – und ist anders als Großbritannien nicht mehr durch eine eigene Währung davor geschützt, in eine Staatspleite zu rutschen. Diesen Zusammenhang erläutert De Grauwe mit einem Gedankenexperiment: Angenommen, die Investoren würden befürchten, dass Großbritannien demnächst pleite ist. Dann würden sie ihre Staatsanleihen verkaufen, dafür Pfund erhalten – und dieses Geld in eine andere Währung umtauschen, wo sich bessere Anlagemöglichkeiten bieten. Dieser Ausverkauf britischer Staatsanleihen würde aber ziemlich bald enden, denn der Kurs des Pfundes würde so stark sinken, dass es für die Investoren attraktiver wäre, im Pfund zu bleiben. […] Sie würden entweder die britischen Staatsanleihen behalten oder aber die Verkaufserlöse wieder in Großbritannien anlegen. Es käme nicht zu Liquiditätsengpässen [= Zahlungsschwierigkeiten]. Zudem würde das sinkende Pfund dafür sorgen, dass die britische Wirtschaft international wettbewerbsfähiger wird. Die Panik unter den Investoren würde sich also wieder legen: Sie würden erneut britische Staatsanleihen kaufen. Zudem könnte auch noch die britische Zentralbank einspringen, falls sich kein Anleger findet – und einfach selbst Staatsanleihen erwerben. Eine britische Staatspleite ist also faktisch ausgeschlossen. Völlig anders stellt sich die Lage in Spanien, Italien oder Belgien dar. Wenn die Investoren dort nervös werden und ihre Staatsanleihen abstoßen, erhalten sie Euros, die sie ohne Umtausch außer Landes schaffen können, um sie etwa in Deutschland anzulegen. Es kommt zu einem echten Liquiditätsengpass in den gefährdeten Staaten. Zudem bleibt der Eurokurs bei diesen Transaktionen stabil, so dass auch die Wettbewerbsfähigkeit der betroffenen Länder nicht steigt. Ulrike Herrmann, Achtung, Ansteckungsgefahr, die tageszeitung, 23.6.2011 M 5 Grexit? Gefahren eines griechischen Euro-Austritts [D]ie Folgen einer griechischen Staatspleite und eines möglicherweise folgenden Ausscheidens aus der Eurozone [sind] nur schwer vorhersagbar. Wie schlimm sie wären, hängt unter anderem davon ab, wie geregelt das Land den Übergang zu einer neuen Währung hinbekommen würde. Es deutet aber einiges daraufhin, dass der Grexit in keinem Fall ein Kinderspiel wäre – weder für Griechenland selbst, noch für den Rest der Eurozone. Die Folgen für Griechenland: • Die neue Währung (nennen wir sie Drachme) würde im Vergleich zu anderen Währungen massiv an Wert verlieren. Das hieße, dass alle Importe, die in Drachmen bezahlt würden, sich erheblich verteuerten. Für die griechischen Bürger wäre das ein Inflationsschock. Schließlich importiert das Land rund die Hälfte seiner Lebensmittel und etwa vier Fünftel seiner Energie. Auch Medikamente würden schlagartig teurer. • Umgekehrt würden die Exporte Griechenlands günstiger, die griechische Wirtschaft also wettbewerbsfähiger – ein Fakt, den Grexit-Befürworter wie der M 4 Keine Abwertung – Problem einer Gemeinschaftswährung Grexit, Brexit Neologismus aus den Wörtern Griechenland und Exit (Ausgang); bezeichnet einen möglichen (erzwungenen oder freiwilligen) Austritt Griechenlands entweder aus der Euro-Zone oder gar der gesamten EU. Analog dazu: Brexit (EU-Austritt Großbritanniens, vgl. Kap. 8.2.2) 5 10 15 20 25 30 35 40 45 50 55 5 10 15 20 25 Auf-/Abwertung Von Aufwertung spricht man, wenn eine Währung gegenüber einer anderen an Wert gewinnt (Wechselkurssteigerung). Abwertung ist dementsprechend ein Wertverlust gegenüber einer anderen Währung. Nu r z u Pr üf zw ec k n Ei ge nt um d es C .C . B uc ne r V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |